����֔��M���q��100������������������

��������Դ�����B��ؔ

����ڳɆT���g�Y�����wƫ���p�ϵă��ݣ��䌍Ҳֻ�Ǖ��r�������Եģ����Dz������µ����p�˼���Ӌ�����ӱP������Ȼ�^�������@������Ҳ�͛]���ˡ�

���������Ӱ������ڲ���С�U��

����7��ĩ�ĕr������ą��c�˔���7800���f��

����8��ĩ�ĕr������ą��c�˔����L����8300�f��

������һ�����^ȥ������ą��c�˔��ϝq���^��Ȼ���ͣ�10�³��˱����������ȥ���r���l�F�˔��ѽ����L��9200�f�ˡ�

����

������ͬ�r��ÿ�ڎ����ɆT���Լ��˾��֔����~Ҳ��һ·���q��

��������8�µ�һ�ڻ���������˔�500�ˣ��˾��֔�1.47Ԫ�r�����ѽ��кܶ��˱�ʾ�֔��M���q50����o�������ˡ�

������10�µ�һ�ڻ�����ʾ������ɆT�˔��ѽ��ӽ�2ǧ���˾��֔��M��3.01Ԫ���������������X�ķ֔��M���f���ѽ����q�˽�100����

�����F�ڣ���Ҷ����^��������ą��c�˔��Լ��˾��֔��������םq��ʲô�r����ǂ��^������

�����mȻȥ�����ȥ�������o���^�˾��֔��M188Ԫ��픵ij��Z�����ۿ����10�µ�һ�ڻ������˾��֔��M�ѽ����q�˽�100�����ܶ��ˌ���߀�DZ��^���ĵġ�

�������ǣ�����ٴ�վ�����o��҉����@��

���������҂��Ĝy�㣬�������Ӌ��2019ȫ���˾��֔����~�A����30Ԫ���ҡ�

����Ҳ�����f�����ĺ��ˣ�������ÿ���˾��֔���ʹ�ٝq������һ��Ŀ��֔��M��ӋҲֻ����30Ԫ���ҡ�

�����˱��J�飬һ��30Ԫ�ķ֔��M���ѽ���ܱ��˵����ăr�ˡ�

����30Ԫ���ڬF�ڵ���rˮƽ����������Ҳ��һ���W�t�̲���X������һ�D���u����X���֔����䌍ÿ�춼����1ë�X�����ܽo�Լ����һ��30�f�ı����ˡ�

����Ҫ���B�@�ӵ͵ķ֔�ˮƽ�����ܽ��ܵģ�������DZ�������ë���đB�M���ģ��˱�Ҳ���ڟoԒ���f��

����

����

���^����@Ԓһ������Ҳ���ஔһ�����˵�������һ�ښ⡣

����

��������֮ǰ�ѽ�����188Ԫ��픵������A�ڣ��F��ͻȻ�Ŀ��f�AӋ����ֻҪ30Ԫ�㶨�ˣ��@���X�ͺ����������д��N���r���쵽�������һ�ӡ�

�������˽���֔��M30Ԫ��픵Ķ����裬����߀�x���^�m�����������Ӌ������ˣ���ԓ���nj�������AӋ����Ŀ�ܽ��ܵ����ˡ�

�������^�˱����@��߀��Ҫ��һ�c��ˮ��һ��30Ԫ�ķ֔��M��ֻ�nj�������A�y������δ�������֔��M�������ϝq��߀��һ��δ֪�������B����F��Ҳ�]���o��һ�����_�Ĵ𰸡�

����

�����ڽo�����꿂�֔��M��30Ԫ���A�y�r�����Ҳ�o��ҷ����˞�ɶ����֔����~���@ô�͡�

����һ���棬�������ɆT�����g�Y�����w���f���^ƫ���p�����Ի���Ӌ�����ؼ��l����߀�h�h�������ƽ��ˮƽ��

������һ���棬2019�꣬�^������ɆT�����v��3���µĵȴ��ڣ����ȴ��ڃȻ����ؼ��Dz����Ͼ���Ҏ�t�ġ�

�������ԣ�2019��ľ����˔��Լ��֔����~��߀̎��һ�����^�͵�ˮƽ��

�����_����Ŀǰ��������g���ƞ�30�쵽59�ܚq���@�����g�^�g���������^���p�ġ�

�������ң����г�6�ɵijɆT����80��90�����w���g�Y���ϱ��^�Ѓ��ݣ�������w�l���ʵ������ƽ��ˮƽ���@Ҳ���y���⡣

���������L�hһ�c�ĽǶȁ���������Ӌ����ijɆT�Ǖ�һ����׃�ϵģ����������w���|��һ�����½��������ģ������L�UҲ�͕�һ�������ߡ�

���������10�µ�һ�ڻ�����1718�����824����40�q���ϵģ���589����30-39�q�ģ������@ô�f���F�ڵ�����������p���ڞ������˵ı����I�Ρ�

����

������ֻҪ���^�ɂ����£���һ��90���Ҫ�~��30�q���T�ˣ���һ��80��ҲҪ�~��40�q���T�ˣ�����һ���q����80��90��Ļ����L�U��Ȼ���ȬF��Ҫ�ߺܶࡣ

�������Ҳ��֪�@һ�c����Ȼ���Ԟ������ɶ������ͬ���g����Ո�������M�Ѕ^�֣�

�������30��-39�ܚq�ģ���߿���Ո�������30�fԪ����40-59�ܚq����߿���Ո������ֻ��10�fԪ��

����֮���ԕ����@�ӵ����g�΅^�֣��������������һ����o�������L�UҲ��������������]���@�ӵ����ƣ��˾��֔����~һ�����ȬF��Ҫ�߳����١�

������ˣ�����ڳɆT���g�Y�����wƫ���p�ϵă��ݣ��䌍Ҳֻ���������Եģ����Dz������µ����p�˼���Ӌ�����ӱP������Ȼ�^�������@������Ҳ�͛]���ˡ�

����Ҫ���Ժ�����00��10���٣�ʣ�¶����ѽ��������ĵ�80��90���r�������ֻʣ������������Fȡů�ˣ��֔����~��Ӌ���ȬF��Ҫ�߳��ܶࡣ

����

���������@����ܕ��кܶ�������_ʼ�m�Y�ˣ���ô����Ҫ��Ҫ�^�m��������أ�

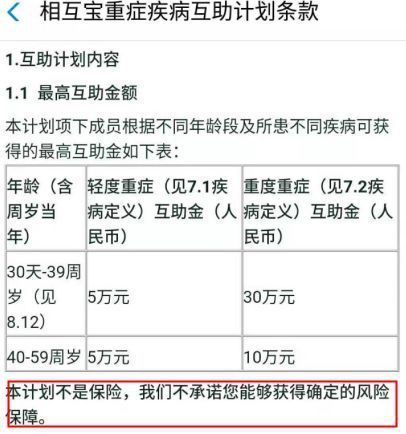

�����˱�߀����ǰ���^�c��������籣���̘I���U֮���һ�������a�䣬��ҿ����^�m���С�

�������ڷ֔����~�����2019ȫ���˾��֔����~���A����Ŀ�ѽ������ˣ�����30Ԫ���ң��h�Ȳ˱��AӋ��߀Ҫ�ͺܶࡣ

�����ٺ�һ���̲裬����ʡ��30Ԫ���o�Լ��~��Ӷ�һ�ݱ��ϣ��@����߀�Ǻ܄���ġ�

�������Ժ�ķ֔����~�����ӣ��F���l���]���k���ʴ_�A�y��

�����˱�ǰ���ѽ��ʹ�ҷ����ˣ����L�h�Ƕȁ������������Ӌ����ijɆT��һ������ȥ�����Ժ��������p�˲���࣬��ô���r�֔����~��Ӌ���ȬF��Ҫ�ߡ�

�����@Ҳ���ǽo��ҵ�һ��СС���Ѱɡ�

�������⣬�ڳ��������ͬ�r����ҲҪ�J�����һ�c�ǣ��������һ������Ӌ���������DZ��U�������кܴ�IJ��_���ԡ�

��������Ӌ����һ�Nٛ�c�О飬�@���L�U�����c���ܽo��һ���_���ij��Z��

����

�����������ݺ��mҲ�ǿ��Ը��ĵģ�������Ո������ėl�����ɻ�����Ľ��~�������п��ܕ�׃�ӵģ�

�����������B����Ӌ���܉���ڶ�ã�ʲô�r����Y�������]��һ�����_�Ĵ𰸡�

������ˣ�������Գ��У���ֻ�������������ʳ������������ه���������ʳ��ԓ���õı��U߀��Ҫ���úá�

������������������Լ�Ψһ�ı��ϣ�����Ҫ�����ͣ���ˣ���������㱼�ˡ�

�������˱������Ѵ��һ�䣬�I���UҪ���磬�����10�µĵ�1�ڻ�����ʾ��ѽ����F��25��0��12�q�ĵ��g�����ˡ�

�����������������߀���p��߀�]���ü��_ʼ̽���������ͷ���һ�R������ǰ�Εr�g�������һ����ʹ������

����8�qŮ�����΄��}�߉����Բ����F�IJ���̹��ֻ�ܓQ���������˵������Ƿǣ�Ҳ���ǂ��磬һ���1095�w�����m����

���������@��������ĸҪ��Îݹ�����X������ǰǰ����ѽ�����40���f��

�����˻��o�������һ�������A���J�M�ϡ����L��+�̂�ռ���_80%�����D��+ָ������ռ�Ȟ�20%��

������3�꣬�����A���J�M�ϡ����껯�����_����7.82%������������3%��

- �˺���

- ��������

- ���P����