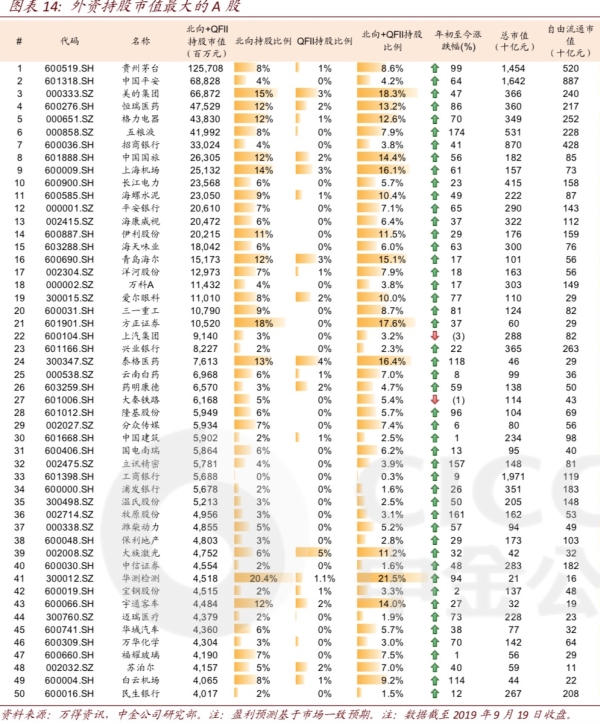

é�_���W�����������Y�����F��A�ɺ����Y�a�y��ɢ

����ȥ���ԁ���é�_���W���֎����𡣽���9�£��F��é�_(600519.SH)һ���W����5%�����^�˺����Տ�ʧ�أ����Ƀr����1150Ԫ��λ���������q�����_100%���������Y������ռ���^������������ͨ��QFII(�ϸ���C��Ͷ�Y��)�ijֹɱ������_8.6%���Ј�һ�ȓ��ĵġ����F��ɢ���F��δ���F��

����Ŀǰ�����Y��ο����F��é�_��ǰ������һؔ��ӛ�߲��L�Ķ�����Y�;����Y�ܙC����ʿ�J�飬�M�ܶ������ڹɃr�^����F���ӣ������L����Ȼ���ò����У�ͬ�r�J��ȥ���_ʼ���_é�_��ؓ����������������δ����߳��S�r���g�Դ棬�ҼӴ�ֱ�N������ռ����������é�_��������

�������_���H������Hyomi Jie����һؔ��ӛ�߱�ʾ�����M�����ⲿ���_�����£����M����w�����������������Ї����M�����ı��֏��ţ����Ұ�K��Ʒ��֮�g�ķֻ�����ӄ������M�����߶˻�څ���������I��dz�ͻ��������ơ��t�ƺͻ��yƷ����

����

����

�Ƀr���Ӻ����Щ�[�n

����2018���ļ����_ʼ��é�_ȥ���ě_��һֱ���m������1�£��Ƀr�ش죬�Ĵ�ǰ��700��Ԫ����540Ԫ������

���������ȥ��12�±���ȥ��懘���ˣ��������g����һȦ���N�̣��f�����ľ��u��؛�ˣ������a��档��ij�¼���QFII�����팦��һؔ��ӛ�߱�ʾ�������˽���һ���ȘI���ڣ����˰ƣ����������ИI�I���ƺ��������룬���ǰƹɃr�_ʼ��������

���������@ʾ��2018�꣬�F��é�_���N�̜p��437�ҡ������һ���ȣ��F��é�_���N�̿��������½����p��533�ң��������_17.8%��

������2018�꽛�N�̴���ϣ��F��é�_�����L��������é�_�����R�µ��΄գ���Ҫ�ǠI�N�w�Ƶ���혺����ƣ����w�ϕ���100��ҽ��N�̱�ȡ���Y���һ�Εr�ڣ�é�_�ƌ������������u�ꡢ�ؼs���N�̡������N�̡�ͬ�r��é�_�ƌ����c�U��ֱ�N���������M�I�N��ƽ����

��������ǰһ�Ȍ��°l؛Ӌ���o���ö������N�W�j��Ҫһ���r�g�������Fꠣ��l؛�Ĺ�����^���������������팦ӛ�߱�ʾ��

�����н�˾��ǰ�ἰ������2019���é�_�ƌ��H���o���������A�ڣ����{2019��I��5.2%��852.5�|Ԫ�����{Ŀ�˃r4%��1200Ԫ����é�_�Ƶ����l�r����2019����ڳ��m�����ĉ������Fُ�I�I����r��ij��m���������ƹ�˾���]�m���������S�r��

�����������Y�S�����L�ڳ���

�������^��ӛ�߲��L�Ķ������Y�C�����_���^�m�����F��é�_���^�c�����J���������������ѽ�����������

�������҂���é�_�ɲ����ټӂ}�ˣ�֮ǰ�ѽ��I���˂}λ����ˮƽ���AӋ����ʳƷ��ϵ����^�Ԍ����A������һ�����Y�����о��T��ӛ�߱�ʾ��

�������L�ځ�����é�_�Ĺ�ֵ���]�к��F����ǰ���S�r�����ۃr֮�g�IJ���^���L�ځ�����Ȼ����u��խ���AӋδ��6~8�꣬é�_�����r���з����Ŀ��g���҂��ԃA�����^�m���С������Q��

�������ϣ�é�_�Ѷ���δ��߳��S�r�����K���Ј��r��s�ڲ����߸ߣ��o�������������g��������Ŀǰ�����N�̵�Ҫ�r��������_��2600Ԫ���ҡ��Ј�����é�_δ����r(���S�r)���A��ʼ�K���ڡ�

������ǰ�����y�Y�ܻ�����ʩ��ӛ�߱�ʾ�������Oé�_���S�r800��Ԫ�����N���N�۵ăr������_��1200��Ԫ���������é�_�����S�r��ߵ�1000Ԫ�����N�̻؈���Ȼ���^�������Q�����@�����������й�˾��é�_����Ӱ푺ܴ����S�r��800���q��1000��Ԫ�����F200Ԫ�r���é�_�����a�����S��Ҫ5�꣬�������a�ɱ���5��֮ǰ�Ͷ��ˣ�ȥ�����Mֱ�Ӿ���ӯ������

�������^���������Y�о��T��ӛ�߱�ʾ��2020��é�_��r���ʲ�������ڹɖ|����ϱ�ʾ2019��ҧ��ǧ�|Ŀ�ˣ�2020���ǻ��A���O�꣬ע����Ŀǰ��˾�r��ʩ�l�����^�m��r�������ڹ�˾�r�P�Ŀ��ơ�

���������IJ���ӿ�F�Լ�δ��ֱ�Iƽ�_�İlչ��Ҳ�ɞ����Y�L�ڳ���é�_����Ҫ���]����ʢ(APS)Ͷ�Y����������ڌ�ӛ�߱�ʾ���M�ܽ��ڽ��v�˸ߌ�����׃�ӡ����N�̴�p���AӋé�_�ۃr�������g���ޣ��������C���������^�����Ʋ������Ĺ��£����ǃr�Ĺ��¡�Ŀǰé�_���S�r969Ԫ��������N���u���r1800��ÿƿ831�����������������Ժ�é�_��ֱ�I�wϵ�N�ۃr�������1200�����ڏĽ��N���û���������

�������Y���I�Ї������Y�a

�����F��é�_�ѳɞ����Y�ֹ���ֵ����A�ɹ�˾�����ϣ��ӂ}é�_ֻ�����Y���I�Ї������Y�a��һ���sӰ����A�ɺ����Y�a��Ȼ���ޡ�

�����н�˾�ἰ���������ԁ������u�顰�����Y�a�������M�tˎ�Ȱ��R�{�I��Ʊ��δ���F�����F��ɢ���F���ֹ�Ʊ�Ƀr�����҄��¸ߡ����г����@����˾�������Ͽ��ǡ����F�������H����협��Ї������Y�����¡����D�Q�����������M���tˎ���Ƽ���e���½�����˾�����L�ڳ��m���A�Ͻ��������w�Ј���څ�ݡ�

�����c��ǰ�״ΙC�������F�����@��ͬ�����κ����Y�a�����F���ϝq�����ȡ�ã�������Ҫ���Թ�ֵ�U��������ӯ�����L�����Y���е�ǰ100ֻ������2016���ԁ�����Ӌ�q��(�s105%)���s70%����ӯ�����L��ؕ�I����ǰ�״ΙC�������F���Ĺ�Ʊ���ϝqȡ�õ�����������Թ�ֵ�U�����������F����ɢ�r�������������F�^����ȵ��µ�����ֵ���s���L�����F����ͻ����

���������ӛ�߱�ʾ�����Y���Ї������Y�a�IJ��փH���_ʼ�����������Y������ڣ�δ�����Y���ړ�Ɍ����鼚�֡�

����Hyomi JieҲ��ӛ�߷Q��A�ɰ�K��Ʒ��֮�g�ķֻ�������ӄ�����Ͷ�Y�Ї���Ʊ�r�����l��Ҫ���¶��ϵ��о��ͱ�����ҕҰ��

- �˺���

- ��������

- ���P����