�f��Ӣ�Z�]����m�l�� ���������J���ԡ����A��׃����ݔ����

�����f��Ӣ�Z�P��һ�����ڰl�ͣ�ȫ����ǧ�W���Ĕ��|�W�M������ˮƯ�������ٌW�T߀���ݽ������ڵ����ס�һ���f��Ӣ�Z��ǰ�T��¶���f��Ӣ�ZǷ�W���ČW�M�^�|Ԫ���W�T��80%-90%ʹ���˽�������֧���W�M��

�������H�f��Ӣ�Z���A����Ӣ�Z��VIPKID��Ӣ�ڽ����ȶ�ҽ����C������͑��ṩ�������ڡ����ڌW�T���ԣ�ʹ�ý������ڿ��Ԝp�p�����������������C�����f�����������ܫ@�ø����D���ʣ����ڽ��ڙC���@�P�I�u�ƺ���ٍ���r��ԭ�����������A���Ľ��������J�����@���f�����]�¼����ܷ�W�����ࣿ

����߀�J�յ���

����ÿ��15���Dz����f��Ӣ�Z�W�T��߀���գ��M�������ѽ��o���^�m�������n������Ȼ���ò�������һ�ڵ��J��߀�壬�������Ժ�߀Ҫ�Y���I������߀���Ӱ�����ӛ䛡����W�T�ν����_�֙C�������@���~�Οo�εر�ʾ��

������ס������������Մ���f��Ӣ�Z�P��һ�r����Ȼ�е�������˼�h�������ϵă��ӽ���19�q�����ϴ�W������Ӣ�Z���A���ã������ヺ��ԇ �˶�ҽ�����Ӗ�C������K�x�����f��Ӣ�Z�������������f����һ������20����vʷ�ġ��ϵꡱ�������]���뵽�����f�P���P�ˡ���

������������ϴ���һ���Ը����J����f���n������f������ò�Ҫ��ȫ������߷����J�ֻ��Ҫ��20%������Ϳ��ԡ���������Щ�qԥ���n������Mһ����ʾ���ܶ��W�T���x�˷����J��J��]����Ϣ���@�ӷ֔���ÿ���µ�߀���С��

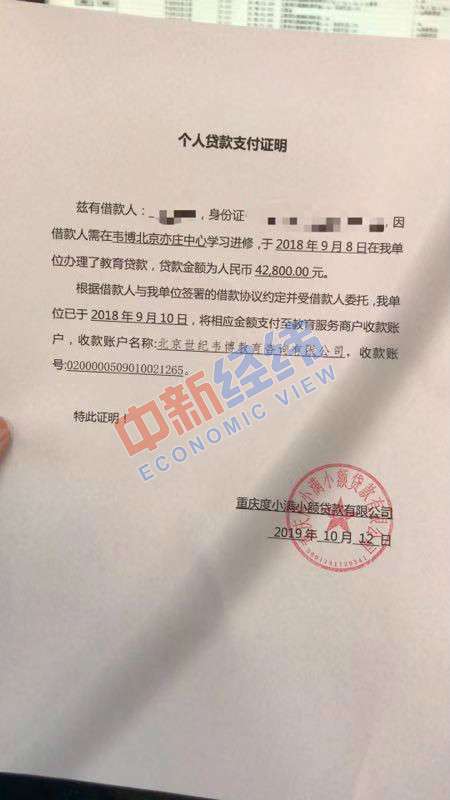

�������Ͽ��]��������Kͬ�����n������]�ķ����J�2019��5��25�գ����Ϻ��f��Ӣ�Z��ӆ����Ӗ��ͬ�����W��40���n�r���W�M17860Ԫ�������n�����ָ���ºͰٶ����X����ӆ�˽���ͬ�������U�{��3600Ԫ����J��14260Ԫ��֮�����12�ڣ�ÿ��߀��1188.33Ԫ��

����֮�����ϵă����ڱ����f��ij�ֵ�����15���n�r��ʮһ�L���^�����ϵă����ٵ��f��Ӣ�Z���n�r��ͻȻ����֪��˾���]�ˣ��ѽ��o���������n�����������������ǣ���ÿ����߀��Ҫ�^�m߀�oϢ�J�

�����c����������ƵČW�T�����ٔ����ܶ����f��Ӣ�Z�W���ČW�T�������]ʹ���˷��ڸ��ʽ���漰�Ľ��ڙC�������ְl�y�С��V�l�y�С������ڡ��ٶȵġ����X���������|���ڵȡ�

�������½����͑���ͨ�^�ͷ��ˆT�˽��Ŀǰ�����ҽ��ڙC����̎����ʽ�����ְl�y���ѡ����Y�W�T�����J��⣬�������ڙC������ʾ����Ҫ�^�m߀�

�����ְl�y�У����Y�W�T�����J���ֹ���f���ķ����J��I�ա�

�����V�l�y�У�����Ո�˿��Ҫ�f��Ӣ�Z���y���ύ�˿���Ո�����յ��f���˿���Ո��ŕ��M�����̎�����ںϼs�Kֹ֮ǰ����������߀�

���������ڣ����e�O���ٲ��f���f��Ӣ�Z���c��˾���P�ČW�T�M������̎����ȫ���f���͑��S�o�Ϸ����档

�����ٶȡ����X���������N�J������J��Ҫ�c�����C�����_��һ�£������n�����J��ֻ�н����C�������J����Ո����ԓ�P��Ӗ�M����߀�o���X�������ܺ��Nԓ�P�����

�������|���ڣ��c�f��Ӣ�Z���P�I�վ����¾����P���n�̆��}����ϵ�T��f�̸��Q�n�̻����˿Ոӛ������Ҫ�˿�Ľ��~�͕r�g���څf�����g���h�����~�ڰ��r߀��f�����˿���һ����߀��ʣ��חlǷ�

���������A�����Գɡ���ݔ��

�������������J����Ǟ��ˎ���һЩϣ��ͨ�^������Ӗ��������ҵ��֛]�н����������ˡ�������ڸ��W�M��Ȼ�ɞ�ÿһ�ҽ�����Ӗ�C���UչҎģ�ġ���Ҏ�t����

����һ���f��Ӣ�Z��ǰ�T��¶���f��Ӣ�ZǷ�W���ČW�M���^�|Ԫ���W�T��80%-90%ʹ���˽�������֧���W�M��

�������ڳ��˽����ď�ُ�m�M���^�ͣ�������Ӗ�C���������Զ��I�n�����ۿۃ��ݵķ�ʽ�������]�W�Tُ�I�W�r���L���n�̡�

���������f��ǰ�T����B���f������Ӣ�Z���n���M�ǰ��ռ��eӋ�����M��һ�����e��Ҫ�W��6�������ң�һ����9�����e���n�̣�ÿ�����e�ČW�M�s1�fԪ������ϲ��ׂ����e���n�̣��͕��в����ۿۃ��ݣ����������e�ČW�M�s2.5�fԪ���ҡ����ܶ����� ���r����������ܡ���

�����������J��������Ͻ����˸��M�T������Ȼ������߿͑��D���ʡ���һλ������Ӗ�C�����ώ�ֱ�ԣ������ҿ���������Ӣ�Z���Ј�����Դ�|�������½���֮ǰ��ؓ�����f�K�X�W�M�ČW�T�����ǽ��������б��ϵ�Ⱥ�w�������@�����˵ČW������Խ��Խ�١����Ǿ����˸���Ľ����l��һ����ˁ�W��������͏d���ՆT�������̾��������Ǵ�W���������@������Ⱥ�o��һ����֧�����~�W�M�������k���J��Ϳ�����ס�@Щ�W�T��

�����еĽ����C�����������Q�����J�0��Ϣ�����W��Ч�����M������˿

�������^���H���������P��B�������͌��H����r߀�Ǵ��ڲ���ܶ������ġ�0��Ϣ�����ڵ�����H�������^�̮��У�߀�Ǖ��a�����������m�M��һλ���M�����ИI�ďĘI�ˆT��ʾ����0��Ϣ��Ҳ�����ǽ����C�����˔Uչ�Ј��M�����NϢ��

���������C����������������������I�N����ҪͶ�V���Y���������Ҳ�Ͳ��y�����ν����C�����F������˿���ϧ�NϢҲҪ�Д������W�T��

�����ǽ��ڙC����Ο����ںͽ�����Ӗ�C���������������dz��ںηN���濼�����������������Ĉ������������������������|�Ĉ����������^���H���������P�����½����͑��˷��������������ڵĿ͑���Ҫ�֞�δ���꺢�ӵļ��L��������W�����p�ˣ������aƷ���ڼ��L���Ñ����Զ�����������ĮaƷ���������`�s�L�U�����^�͡����ϼ��L���ҵ�����֮������p�˺ܶ�Ҳ�����������������룬߀������Ҳ�܉�õ�һ���̶ȵı��ϡ�

�����W�T���Ԝp�p����ؓ���@��������������Ӗ�C���ܫ@ȡ������Դ�����ڙC��Ҳ���ԏ��Ы@ȡ���J���棬���ơ����A����ģʽ���ڬF���Ѕs���ܠ��h���Ҍ���W�T��Ͷ�V��

������Ͷ�V�yӋ�����@ʾ��2019���ϰ��꣬������ȫ�����M�ߌ�������Ӗ�ИI��ЧͶ�V4001�������ڴ_�JͶ�V��Q1738������Q��43.4%����Ͷ�V���}��Ϳ������M�y����������n��Ч���������D�ࡱ�Ȇ��}����ԓ�ИI����ҪͶ�V���}��

��������Ͷ�V�з�ӳ�����U�{�W�Mǰ���n������Zԇ ���M������˿���������w��n�̲��ѕr����Ո�˿����������������ģ�������Ӗ�C�����Ҹ��N���Ɂ������������t�˿�r�g���������˿�r����ȡ���~�����m�M��

���������JҲ�njW�T��Ͷ�V�ġ��؞ą^������Ͷ�V�����У��ܶ��W�T��ӳ�Լ����n��������ơ��k�J��һλ�f���W�T�����½����͑��˱�ʾ���n����H��B���ڸ����һ���Ը�����ˣ����]�и��V�����ڸ������J���Ҳ�������س�֮���֪���Լ��ČW�Mԭ�����J�

һλ�W�T�ڶ�С�M�k���˽����J�� ��Դ�����L�߹��D

����������������C�����]��·�F��r�аl����Ҳ�����M���ڹ�˾��eB���L�U������µ�����

�������@����Ҳ�o���M���ڹ�˾�����˾�ʾ�����cҪ���ú������I�պ�Ҏ�z��ͺ������\�I��r�ıM�{�飬�����@�N�{������Dz����ڵġ����������M�����ИI�ďĘI�ˆT��ʾ��

�������P�Mһ��ָ������eB���L�U��Ҫ߀��Ҫ�м�����I�Ľ��I��r�M���u�����@ȡ���P��I��Ԕ�����I��Ϣ��ؔ����Ϣ��ͬ�r�M���x���ИI�u�^�õęC���M�к�����

�������⣬���f���س����Y��朔���Σ�C���ٌW�T�ɻ��m���fԪ�ČW�M���A�������ȥ���ˣ��@Щ�A�����Ƿ�ԓҲ�O�Y��O�ܣ��@Щ�Ɇ����д��{�顣

�����S��·����

�������n��ͣ�ˣ���ʲô߀Ҫ߀�J���һλ�W�T��Թ���������˲�ʹ���������ܵ�Ӱ푣�ֻ��һ߅�^�m߀�J�һ߅ͬ�f��Ӣ�Z�ͽ��ڙC���^�m������ϣ�����P���ڙC���ܕ��r���Y�J������f��Ӣ�Z�܉���߀�W�M��

�������ˣ��K�������о�ԺԺ�L����Ѧ���Է����f���ĺ�ͬ�Pϵ�ĽǶȿ����W�T����Ӗ�C����ӆ������Ӗ��ͬ���ͽ��ڙC����ӆ���ǽ��J��ͬ�������Ǫ����ģ�������Ӗ�C����·��Ӱ푽��J��ͬ����Ч�ԡ�

���������ڙC��ֻ���ṩ���ڮaƷ�������ϰ���ȥ�J����I���ӣ��y��ֻ���ṩ�J����ڷ��ӵ��ˣ����y�Л]���Pϵ�������_�l�̵����顣ԩ���^��������߀��Ҫ�����ɷ�Ҏ�k�¡������ҽ����c�lչ�������Ƹ�о��T��ϣ���ڽ������½����͑��˲��L�r��ʾ��

�����Ϻ��hʢ�Ɏ��������ϻ�����

- �˺���

- ��������

- ���P����